La lucha por la supervivencia: fabricantes

Mar 29 de 2020 0

Siguiendo con los artículos que revisan la situación de cada protagonista en la lucha por la supervivencia en el sector dental, analizamos la situación de los fabricantes. Se trata de un grupo tremendamente heterogéneo, pero ninguno es ajeno a las fuertes tensiones generadas por la aceleración del sector, cambios regulatorios y la necesidad de expandir su función, aumentar su facturación y sus beneficios. Esta situación está generando la aparición de nuevos modelos de negocio que refuerzan algunas posiciones y mantienen la supervivencia artificial de alguno de los participantes en la contienda. ¿Quién obtendrá ventaja en este entorno, si es que hay alguno? ¿Cuál será el proceso de adaptación y la probabilidad de éxito de cada uno?

El principal objetivo de cualquier compañía es crecer en facturación, beneficio, participación de mercado, base de clientes y su fidelidad. Si una compañía no crece, o es adquirida o muere en poco tiempo. Para las compañías públicas, aquellas que cotizan en bolsa, esto se convierte en una obsesión pues si no crecen, los inversores buscan otras opciones que les ofrezcan una mayor rentabilidad.

El crecimiento en resultados puede venir del crecimiento del mercado. Si es suficiente, las compañías mantienen sus operaciones. Si no, se ven forzadas a lanzar nuevos productos (innovadores o no tanto), que les ayuden a ganar participación de mercado. Si su tamaño es tan importante que tampoco esto es suficiente para mantener el «crecimiento orgánico» deseado, lo compensan con un «crecimiento inorgánico», comprando un competidor o parte de él, con productos afines y que les aporten el tan necesario crecimiento en ventas. Si esto tampoco es posible, el único camino es la reestructuración para reducir costes y así, sin aumentar las ventas, aumentar la rentabilidad para esperar tiempos mejores.

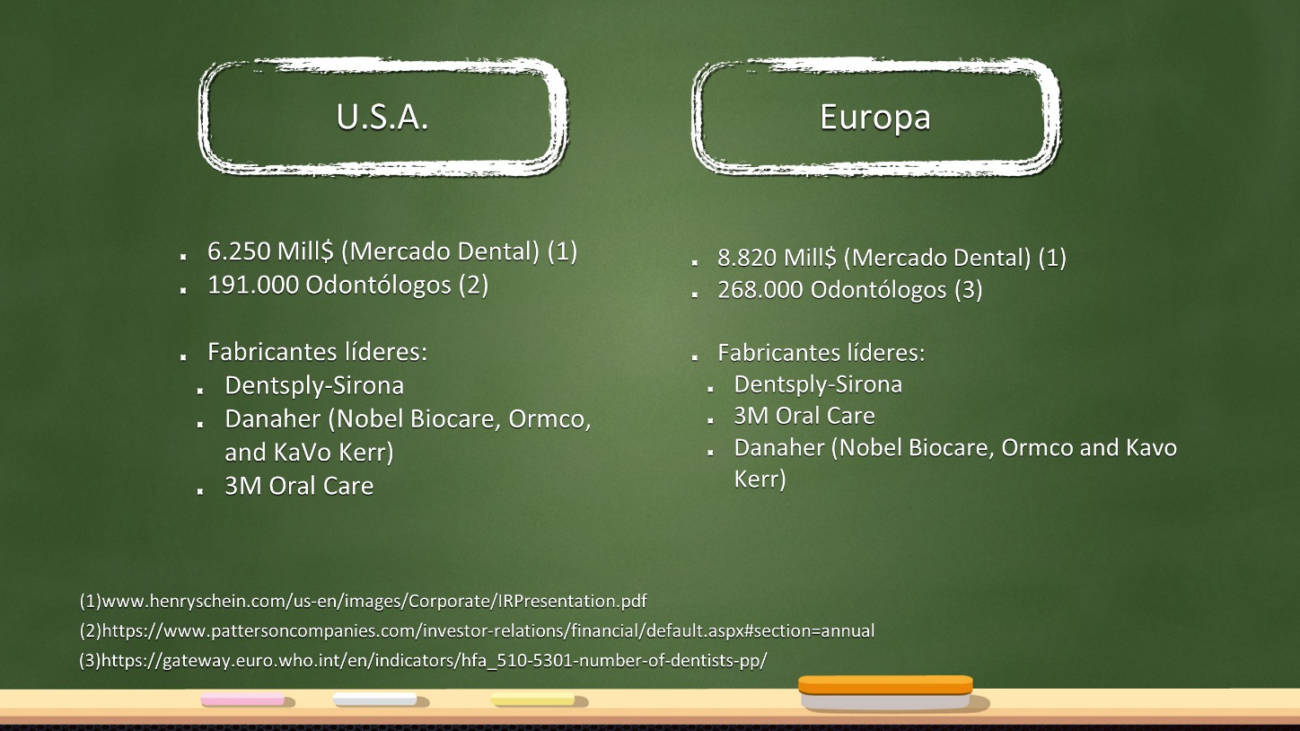

Figura 1. Algunos indicadores del mercado dental en Norteamérica y Europa con fabricantes líderes.

Acciones de refuerzo

Por supuesto que hay posibilidades de seguir varias de estas estrategias de forma simultánea o de emprender otras.

En el pasado, los fabricantes han hecho movimientos para reforzar su posición:

1. Aumentar sus ventas fabricando marcas blancas para otros fabricantes y distribuidores. Esta es una práctica bastante común, tanto en el mundo dental como de la alimentación, etc. Sin embargo, en breve, la Unión Europea modificará la normativa de Productos Sanitarios aumentando sus aspectos regulatorios y, por ello, su seguridad y dificultad (ver más adelante).

2. Aumentar su beneficio recuperando margen del distribuidor, reduciendo sus descuentos. Esto, generalmente, tiene un impacto en el soporte del distribuidor y, antes o después, obliga a reconsiderar la decisión o a la siguiente estrategia.

3. Incrementar los resultados a través de una integración hacia adelante, intentando generar una mayor demanda a través de su propia organización y vendiendo/distribuyendo directamente al cliente final (odontólogos, cuentas clave, organizaciones de compara en grupo -GPO-, universidades, etc).

Las dificultades para los fabricantes surgieron hace muchos años, pero ahora la situación es crítica, lo que obliga a las empresas líderes a tomar decisiones importantes. En cualquier caso, analicemos el tamaño del mercado dental y cuáles son las principales compañías. Para ello, como la mayoría son multinacionales, debemos referirnos al mercado dental en los territorios más importantes:

Como podemos ver en la Figura 1, el tamaño de mercado (1-3) y las compañías participantes son muy importantes y nos permiten anticipar una lucha encarnizada para controlar, no solo las ventas, sino también los márgenes del negocio global.

El segmento de la fabricación está concentrado en pocas compañías, como un resultado de su crecimiento orgánico inicial, cambiado a un crecimiento inorgánico que alcanzó su punto más álgido en la última parte del siglo XX y principios de este:

• Dentsply integró Maillefer, Degussa Dental, Astra Dental, etc.

• En diciembre de 2003, el grupo Danaher saltó al mercado dental con la adquisición de Gendex a Dentsply. Desde entonces, adquirió Kavo, Kerr, Sybron Endo, Ormco, etc., compitiendo por el liderazgo del mercado con Dentsply.

Esta disputa terminó cuando Dentsply, el fabricante líder mundial en consumibles dentales, se fusionó con Sirona en 2016, el líder mundial en equipamiento dental.

• El tercer gran grupo es 3M. Para reforzar sus operaciones, compraron ESPE en el año 2000, OMNII Oral Pharmaceuticals en 2006, los implantes IMTEC en 2008 y Acelity en 2019, entre otros.

Además, hay otros grandes fabricantes y cientos de compañías más pequeñas que, generalmente, no innovan sino que siguen el rastro dejado por las grandes.

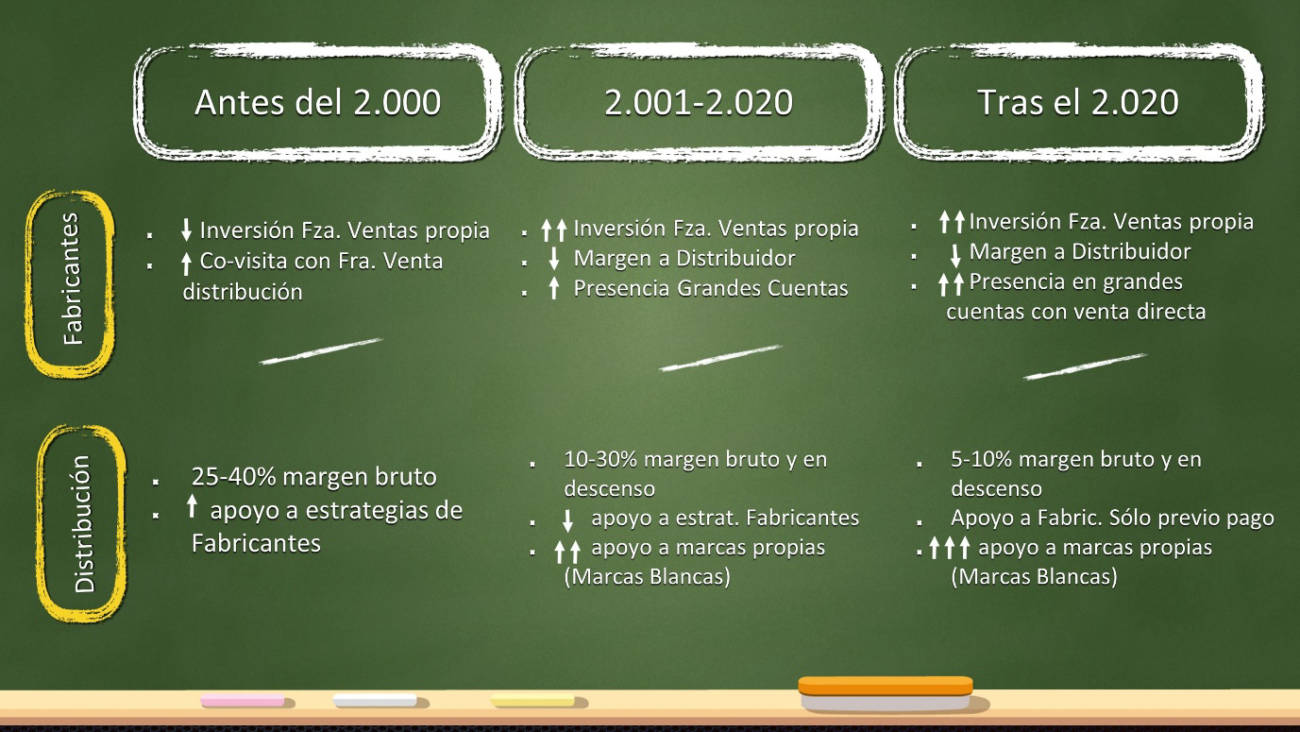

Figura 2. Evolución de las principales estrategias de fabricantes y distribuidores a lo largo del tiempo.

Desde hace años, los fabricantes han ido perdiendo soporte de la distribución en la introducción de nuevos productos y promoción regular. Además, se ha ido incrementando la presión competitiva de otros fabricantes y distribuidores con marcas privadas, perdiendo por ello ventas, beneficio y usuarios. Para compensar esto están tratando de transferir los márgenes del lado de los dentistas y distribuidores a sus propias actividades. Esto está generando una confrontación muy importante entre las primeras firmas. Además, en el caso de las compañías públicas, al no poder aportar los dividendos trimestrales esperados a los inversores, y no poder/querer establecer controles adecuados para prevenir la venta de sus productos por debajo de precios mínimos, resuelven la menor venta en algunos países por ventas desde ellos a otros a precios inferiores, vendiendo las unidades objetivo pero «perdiendo sangre» por reducir de forma considerable su margen (Figura 2).

Esta situación se ha mantenido en el tiempo durante muchos años. Pero, ¿cuáles serán la siguientes etapas? ¿Cómo evolucionará cada fabricante en este entorno tan competitivo?

El origen de cualquier negocio es satisfacer una necesidad. En concreto, en el caso del sector dental, la necesidad a satisfacer es la recuperación de la función dental o la belleza de la sonrisa de los pacientes. Es claro que en mercados emergentes, los fabricantes seguirán una estrategia completamente distinta que en los más desarrollados. En cualquier caso, hay grandes posibilidades para desarrollar ideas innovadoras. La logística dental está a un buen nivel y el costo de crear una propia para suministrar un surtido limitado de productos a cada posible oficina dental, además de no aportar valor, no les permitirá diferenciarse, evitando esta tentación. La evolución más probable será:

• Incrementar de forma significativa la inversión en investigación, desarrollo e innovación: «la única forma de competir con las marcas privadas y mantener la confianza del mercado, su participación y la lealtad de los clientes, es generando más valor para sus propias marcas». Así, este volumen de nuevos productos, tecnología aplicada a la Odontología y otros, aumentará dramáticamente tras el año 2020, para proteger la demanda del mercado de forma continuada y las ventas y beneficios. No hay duda de que estas innovaciones permitirán un incremento de precios, estando además protegidas por patentes a lo largo del tiempo. Esto anticipa una «explosión» de nuevos productos y servicios que el mercado «ha de estar preparado a pagar».

Nuevos productos

Otro capítulo muy importante que tendrá una gran relevancia, especialmente de la mano de fabricantes de equipamiento, será la inversión y desarrollo de productos y servicios de Inteligencia Artificial y software. Estos nuevos productos les permitirán recuperar margen, generar ruido mediático y sinergias con equipamiento y consumible propio, si es el caso; además, bien manejados, pueden modificar de forma sustancial el modelo de negocio y sus estrategias de comunicación.

En todo esto jugarán, sin duda, un papel relevante los «visionarios tecnológicos», es decir, las personas o pequeñas organizaciones avanzadas con respecto a su entorno, con ideas y formas de entender la evolución tecnológica y capaces de ver, mucho antes que el resto, necesidades actuales y futuras de la población, en este caso de los profesionales de la Odontología, y las mejores formas de cubrirlas. No están lejos los tiempos en que se crearon empresas pioneras en garajes de California y que ahora son líderes en sus respectivos mercados. Es de resaltar el caso de Icnodent, una compañía española que, contando con la financiación de odontólogos que han sabido ver el interés y potencial de su creación, han aportado capital mediante «crowdfunding» o «micromecenazgo» para desarrollar el modelo actual de gafas de realidad aumentada ICNOS X. Con ellas no solo consiguen ayudar a los odontólogos a reducir los índices de ansiedad que les genera a los pacientes acudir al dentista, sino que facilitan el trabajo de los profesionales pues las pueden conectar a los escáneres digitales u otro equipamiento de la clínica para ver en ellas el trabajo que están realizando sobre el paciente, facilitando su tarea y aumentando los índices de seguridad y eficacia (Figura 3).

• Hay infinidad de buenos productos clásicos (las «vacas lecheras», según conceptos clásicos de marketing, que, a pesar de su edad, se siguen ordeñando y dando buena leche), no protegidos por patentes y, por ello, bajo un fuerte impacto competitivo de la marcas blancas o en riesgo elevado. Esta situación es una oportunidad para los fabricantes capaces de fabricarlos y un gran riesgo para los «propietarios». Fabricantes importantes aumentarán sus esfuerzos para «controlar» estos productos, generando segundas marcas que compitan con ellos mismos o comprando fabricantes de marcas privadas para ganar eficiencias productivas para sus propios productos. Sin embargo, la normativa comunitaria va a cambiar en mayo de 2020. Según esta nueva Directiva de Productos Sanitarios (2017/745), los «fabricantes virtuales» en Europa (distribuidores de marcas blancas), habrán de trabajar de forma más estrecha con sus proveedores (fabricantes de marcas blancas). Esto significa que los fabricantes tendrán que «depositar» en las manos de los distribuidores toda la información de sus productos, arriesgándose a un plagio inmediato. Por otra parte, todo este proceso tendrá costes adicionales asociados con la demostración del cumplimiento de las leyes europeas. Todo esto implicará que los fabricantes tendrán que repercutir este aumento de coste en el precio de sus productos y, al final del viaje, muchos productos desaparecerán. Esto será especialmente importante en el caso de la aparatología, pues fabricantes originales tendrán que compartir información «crítica» a diversos distribuidores de marcas blancas con los que trabajan. En cualquier caso, la industria sabrá encontrar soluciones creativas que cubran las necesidades de los participantes en estos procesos:

• Aumentar su presencia directa en el mercado (ventas y marketing). Existe la necesidad de tener una mayor presencia para mantener un alto impacto y nivel de ruido, especialmente si el flujo de innovaciones va a crecer de forma importante. Para ello, los fabricantes aumentarán su presencia por medio de promotores directos y herramientas de marketing que potencien el impacto de sus novedades, el entrenamiento/formación de sus clientes y que generen el ruido necesario para obtener las ventas y rentabilidades objetivo.

• Una herramienta básica para incrementar la eficiencia en la promoción y venta de los productos es el CRM (Customer Relationship Management System/Sistema para la Gestión de la Relación con el Cliente). De este modo, los fabricantes tendrán un perfil correcto de los clientes actuales y potenciales, conocerán en tiempo real si las actividades de la empresa son las adecuadas, y serán capaces de realizar un perfecto «targeting», es decir, ofrecer a sus clientes los productos que se ajustan a su perfil en la forma que ellos necesitan para que se cierre el proceso de venta actual y futura. Los fabricantes son más débiles en esto que los distribuidores puesto que no tienen el contacto directo con el cliente final y no saben con detalle los productos que cada cliente compra, a qué precio, la frecuencia con la que lo hace, etc. Este es otro capítulo de fuerte inversión en tiempo y dinero, pero que es necesario para satisfacer las necesidades y expectativas.

• Los fabricantes llevan tratando desde hace algún tiempo de tener un acceso directo a aseguradoras dentales, grandes cadenas, cuentas clave y GPOs para establecer acuerdos directos. Así, esperan «asegurar» estos clientes y evitar una posible «competencia interna» por la oferta de marcas propias por sus distribuidores habituales. Esta será otra fuente de conflicto entre fabricantes y distribuidores, y erosión de márgenes para ambos.

• Para llevar a cabo todas estas y otras estrategias necesarias, los fabricantes tendrán que obtener primero los recursos a invertir. Para ello, tendrán que aumentar sus márgenes: siendo más eficientes en sus procesos y sistemas; recuperando margen de la cadena de distribución existente o encontrando nuevas formas de distribución a un coste más reducido. Entre otras posibilidades, una forma de conseguir esto puede ser mediante la irrupción de distribuidores médicos potentes y altamente cualificados, o, incluso, compañías logísticas como puede ser el caso de Amazon.

• Otras formas de aumentar sus márgenes es estableciendo mecanismos para evitar el «mercado gris», es decir, las ventas de los mismos productos a precios más bajos que en el mercado original.

En el próximo número de Gaceta Dental publicaremos un artículo dedicado a la lucha por la superviviencia de los distribuidores, con el que se pondá punto final a la serie de artículos Clínica Dental – GD Diciembre 2019 (5); Laboratorio de Prótesis Dental – GD Enero 2020 (6) y Fabricantes – GD Marzo 2020 (7). En ellos se ha pretendido analizar las principales tensiones que sufren los participantes, su posible evolución y las estrategias que pueden garantizar su estabilidad o crecimiento.

1. www.henryschein.com/us-en/images/Corporate/IRPresentation.pdf

2.https://www.pattersoncompanies.com/investor-relations/financial/default.aspx#section=annual

3.https//Gateway.euro.who.int/en/indicators/hfa_510-5301-number-of-number-of-dentists-pp/

4. Association of Dental Dealers in Europe. Survery 2019.

5. Sánchez Durán, A. La lucha por la supervivencia de la Clínica Dental”. Gaceta Dental 2019; 319: 138-142.

6. Sánchez Durán, A. «La lucha por la supervivencia del Laboratorio de Prótesis». Gaceta Dental 2020; 320: 116-119.

El análisis y pronóstico de este artículo está basado en mi propio conocimiento y experiencia y, al considerar el futuro con estos grandes grupos y empresas, otros profesionales pueden tener opiniones divergentes. Por ello, invito a aquellos que puedan disentir con mi enfoque a enriquecer este análisis basándose en su propia formación, experiencia y criterios, e iluminando a los profesionales que lo lean para facilitar un rápido y profundo cambio en su modelo que garantice su supervivencia.

Mándenos sus comentarios a: redaccion@gacetadental.com

Acerca del autor

Agustín Sánchez es Doctor en Bioquímica y Máster en Dirección General y Administración de Empresas. Ha desarrollado su actividad profesional en la Dirección Comercial y de Marketing en diferentes empresas del sector farmacéutico como Bristol-Myers-Squibb, Laboratorios Serono, Cilag-Janssen (Johnson&Johnson) y Wyeth-Lederle, y del sector dental como Dentsply Sirona. En la actualidad desarrolla su actividad como Consultor independiente en ambos sectores.

Fuente:gacetadental.com